El futuro de Facebook: monetizar o colapsar

- Escrito por Management Journal

- Published in MJ Tecno

Para muchos no es un misterio: Facebook no anda bien. O por lo menos su lenguaje no verbal así lo comunica.

Para muchos no es un misterio: Facebook no anda bien. O por lo menos su lenguaje no verbal así lo comunica.

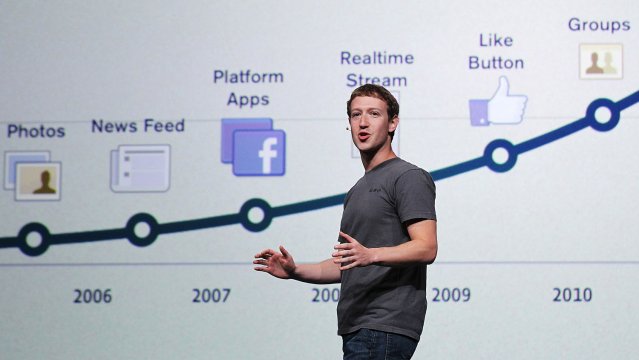

Desde que la red social propiedad de Mark Zuckerberg salió a la bolsa se ha teñido de una lúgubre sombra, generando la desconfianza de inversionistas, expertos, usuarios y de toda la industria. Tras poco más de cinco meses en el NASDAQ, el valor de su acción es de US$19, 51% bajo los US$38 con los que comenzó a vender aquel 17 de mayo en Nueva York.

Incluso antes de aquel día, Facebook denotaba cierta confusión e inestabilidad, la cual fue percibida rápidamente por General Motors (GM), uno de los principales avisadores en la red social, que por medio de un comunicado señalaba que, “en lo referente a Facebook específicamente, no tenemos planes de continuar con anuncios, pero permanecemos comprometidos con una estrategia agresiva en contenidos”. Sin lugar a dudas un duro golpe.

¿Y la caprichosa 'movida' de Zuckerberg de comprar Instagram por US$1.000 millones?, sin tener claridad del real desarrollo y proyecciones de Instagram. ¿O la inexplicable valoración en el debut en la bolsa, equivalente a 70 veces sus utilidades? Como referencia 'terrenal', Google se transa más o menos a 15 veces sus utilidades proyectadas y Apple a 12 veces.

Y el momento actual de Facebook, a sólo un día de presentar sus resultados trimestrales, preocupa a una industria que ve en la red social una especie de "espejo" de la salud de las compañias y la publicidad en la web. ¿Están sintiendo las empresas sobrevivientes de la burbuja punto com de fines de los 90 que la historia se está repitiendo?

¿Sobrevaloración?

Los expertos dicen que sí.

“La salida a la Bolsa fue con una valoración excesiva producto de las premisas que se tuvo para evaluar a Facebook. Primero, es la primera red social de esta envergadura en la bolsa. Antes había salido LinkedIn, pero no alcanza a ser una referencia”, dice Sebastián Valdivieso, analista de mercado y trader de Penta Markets. “Facebook es la primera compañía tan popular en el mercado para los analistas de Wall Street. Y como no había experiencia previa se produjo una sobrevaloración al compararla con empresas como Google”.

“Hay que monetizar porque los servicios no tienen cobros fijos, porque el usuario no tiene que pagar por todo el servicios, sino por aplicaciones concretas”

El experto de Penta Markets señala que los inversionistas están muy decepcionados, incluso enrabiados con la valoración que se le dio en WS; por eso las críticas a Mark Zuckerberg y el escape de algunos de los inversionistas más potentes. Uno de los más claros ejemplos de esto es el caso de Peter Thiel, socio de la firma de capital de riesgo Founders Fund, quien invirtió US$500.000 en la compañía el 2004, convirtiéndose en su primer gran inversor cuando Facebook valía apenas US$4,9 millones. Thiel vendió, apenas se liberaron las restricciones, 20,1 millones de acciones, con lo que obtuvo más de US$300 millones, asegurando sus ganancias y el retorno de la inversión, pero de ninguna forma apuntando al crecimiento posterior de la compañía.

“El problema es de quien compró acciones a la hora de su salida, y de quien sigue comprando, no de quien vende. Además de sentir que compraron algo caro, los inversionistas se sienten estafados, porque Facebook tiene que pagar indemnizaciones, lo que significa que la valoración sigue cayendo, sumado esto a las irregularidades”, dice Roberto Stein, PhD en Finanzas de la Universidad de Chile.

Por ello se ha visto una constante venta de los bonos de la red social, donde accionistas mayoristas han vendido sus papeles hace unas semanas. “Esa confianza va a costar reconstruirla, porque el CEO de Facebook tiene un estilo muy críptico, no da información y no quiere darla. Le piden al publico que confíe, pero esa confianza no va a surgir de la nada, por lo tanto, va a ser dificil”, puntualiza Valdivieso.

“Especificamente con Facebook muchos sospechaban que no iba a ser rentable. Cuando se hace una valoración de la empresa, la gente tiende a pensar que es una ciencia y la verdad es que es un arte. Depende de criterios, de estimaciones, de utilidades, aquí hay un “mi valoración es mejor que la tuya”, de esta manera hay un cierto rango en que se puede mover el precio de la acción”, dice el experto de la Universidad de Chile.

Monetización e innovaciones evitarían un colapso

"Creo que Facebook está arruinado. La compañía está en grandes problemas en torno a la participación y el internet móvil de aplicaciones”, decía el CEO de Forrester Colony, George Colony, en una conferencia este año en París.

Según numerosos expertos, la situación de Facebook es crítica y merece soluciones de alta creatividad e innovación, las que deben resolver la evidente deficiencia en las ganancias que produce la publicidad online, especialmente en la plataforma móvil. Analistas apuestan por una urgente monetización a través de aplicaciones innovadoras, basadas en servicios Over the top (OTT) y atractivos servicios de la operadoras 'corriendo' sobre Facebook. Incluso algunos ven en un giro hacia la administración del talento, una especie de Linkedin, como una forma de revalorar la red social.

“Derechamente deben sacar sacar un producto innovador y distinto, porque si bien vemos que Facebook es enormemente popular, no quiere decir que dé plata. Lo que sí podría generar esta ilusión de valor, para cambiar la percepción del inversor, es la posibilidad de entrar al negocio de la búsqueda de trabajo, como Linkedin, pero nada está confirmado, porque son sólo rumores. En la medida que no se concrete será muy dificil que se vuelva a confiar en la compañía”, dice Valdivieso.

Los rumores sobre las innovaciones que sacará Facebook corren a la velocidad de un "Me Gusta" por la red. Analistas están hablando de dos (posibles) servicios: una plataforma de licitación en tiempo real, así como una de localización de anuncios para móviles.

Comverse es una empresa israelí que desarrolla aplicaciones OTT para los operadores sobre Facebook. “Si tu no estás dentro de la tendencia de las redes sociales estas fuera del mercado, por lo que estamos haciendo una inversión muy fuerte para entrar a este mercado”, dice Samir Milagre, South Cone Manager de Comverse Customer Facing Group. “Por ejemplo, usando estas redes el usuario de Facebook puede comunicarse con el operador a través de una plataforma CRM que corra sobre la misma red, de una forma mucho más cómoda para el usuario”.

“Hay que monetizar porque los servicios no tienen cobros fijos, porque el usuario no tiene que pagar por todo el servicios, sino por aplicaciones concretas”, dice Milagre.

“Ahora, si Facebook anuncia alguna forma de generar ganancias, como 'nosotros vamos a tomar el dinero que recaudamos para hacer tal proyecto', algo así convencería los inversionistas. Cuando se valora la empresa se hace a través de una estimación de lo que puede ganar la empresa de aquí a 20 años. Entonces, si la compañía no cambia todo lo que hará de aquí en adelante, el valor de la acción no se modificará mucho. La opción en ese caso es rentabilizar a los usuarios”, finaliza Stein.

Facebook tiene una gran misión: sobrevivir y volver a encantar a los inversionistas, ¿logrará ese cometido?, ¿será que los expertos están obviando otra salida? Dicen que Mark no logrará salvarse de esta si no vislumbra un camino efectivo de monitzación de toda la popularidad que ha ganado, pero ¿le importará a uno de los jóvenes más adinerados del mundo recuperar su fama en la bolsa? Aparentemente el cerebro detrás de Facebook está entre la espada y la pared para los ojos de los analistas, que tampoco tienen fe en lo que verán este martes 23 de octubre. Es posible que el reinado del titán de la web 2.0 tenga los días contados.

Fuente: tecno.AmericaEconomia.com