¿Cómo se calcula el valor de una empresa?

- Escrito por Management Journal

- Published in Empresas

Ponerle precio a una compañía a la hora de querer venderla, o comprarla, suele no ser una tarea sencilla. Muchas veces surge de comparaciones con otras similares del sector. No obstante, expertos recomiendan el uso de una metodología. ¿Qué es el valor presente neto o flujo de fondos descontado?

Ponerle precio a una compañía a la hora de querer venderla, o comprarla, suele no ser una tarea sencilla. Muchas veces surge de comparaciones con otras similares del sector. No obstante, expertos recomiendan el uso de una metodología. ¿Qué es el valor presente neto o flujo de fondos descontado?

¿Bienes tangibles o intangibles?

Un viejo principio hacía pensar que el valor de una empresa se medía, principalmente, por el de sus activos físicos.

Posteriormente fueron apareciendo nuevos criterios en el mundo de los negocios, en base a la teoría de que las sociedades tenían más activos de los que se reflejaban en sus estados contables y financieros, por lo cual se dio nacimiento a la clasificación de los bienes en tangibles e intangibles.

Así las cosas, el valor de una compañía se fue vinculando más con el dinero que ésta puede generar a mediano y largo plazo (flujo futuro de fondos) que por los equipos y maquinarias que pudiera tener en su haber. En buen romace, por más que haya gastado cuantiosas sumas de dinero en adquirir dicho equipamiento, si el mismo no sirve para "producir caja", su valor no resulta representativo -o pueder ser nulo- al momento de determinar el precio de la firma.

Existen dos métodos que dominan los procesos de valuación:

1. Mediante análisis comparativos, es decir, tomando como base empresas similares. Para ello, es necesario encontrar un valor -denominado múltiplo- que se utiliza para valuar y que se establece de acuerdo al riesgo de la industria.

2. Determinando el flujo de fondos descontado que generará la firma en un determinado horizonte de tiempo que, en general, en países que se presentan "inestables", va desde los 5 a 10 años.

En relación con este último punto, a partir de dicho flujo de fondos se puede obtener el "precio" de una compañía o determinar si una inversión es rentable.

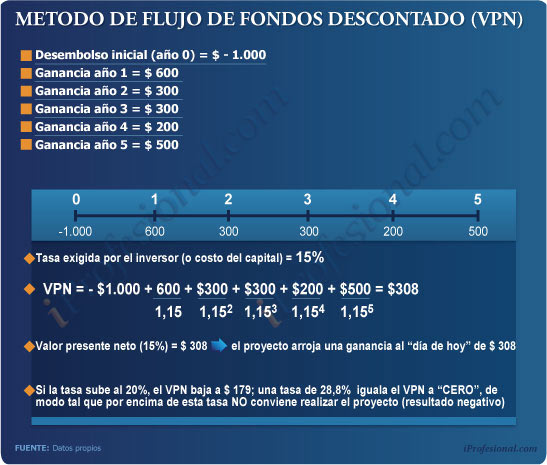

El siguiente cuadro ofrece un ejemplo sencillo de cómo se calcula el Valor Presente Neto (VPN o VAN) de un proyecto que implica un desembolso inicial de $1.000, del que luego se obtendrán ganancias de $600, $300, $300, $200 y $500 en los cinco años subsiguientes.

El inversor exige un 15% por el capital aportado (también puede leerse como que el dinero que se invertirá está atado a esa tasa, producto del endeudamiento promedio al que debió recurrir).

Tal como puede apreciarse, a ese interés (15%), el proyecto arroja un beneficio de $308.

Si, en cambio, la tasa sube al 20% esa ganancia se reduce a $179. Y cuanto mayor sea ésta más se achica el valor final (un mecanismo similar se aplica en el mercado financiero para calcular el precio de un bono y su relación con el interés exigido por el mercado para su adquisición, según el riesgo que éste conlleve).

La TIR (tasa interna de retorno) es el valor "límite" a partir del cual el VPN se hace cero. Es decir, el proyecto deja de ser rentable y pasa a arrojar pérdidas. En el ejemplo, sería del 28,8%. Vale decir que, por encima de dicha tasa, no conviene su ejecución (o compra de la empresa).

Este método del VPN se suele elegir por diversos motivos, entre los que se destaca el hecho de que, en la Argentina, no existe un sistema de capitales desarrollado, que permita conocer y comparar la situación de empresas parecidas.

Una de las claves del flujo de fondos descontado es saber qué porción de mercado tiene la compañía y cuáles son sus posibilidades a mediano plazo.

Otros factores a tener en cuenta

Asimismo, es importante tener presente otros aspectos que son clave para medir el valor de una empresa.

Oportunamente, Carlos Olivieri, profesor y director de la Universidad Austral, del CEMA y de Di Tella, señaló que los factores que más pesan en su determinación son:

- La expectativa que genera: un aspecto crucial es que las posibilidades de generación de caja tienen que estar fundamentadas y ser sustentables en el tiempo. Porque, si no se cumple con esto, el mercado suele castigar de manera significativa al valor de la sociedad.

- Cash flow: el otro aspecto que influye en el importe de la compañía es su cash flow operativo, es decir cuántos fondos ingresan y egresan. "En función del mismo, uno puede pagar deudas y dividendos o hacer inversiones. Y si esto está acotado, automáticamente ya no se tiene la libertad de avanzar en todas las ideas que puede promover la firma", indicó Olivieri.

Este aspecto es clave en el valor de las empresas argentinas, ya que éstas dependen, en gran medida, del cash flow que tengan para afrontar su nivel de endeudamiento. La importancia de generar liquidez la da el hecho de que los mercados son cada vez más dinámicos, por lo que hoy se exige a las compañías que sean capaces de reaccionar rápidamente a los cambios.

- Management: éste es un aspecto determinante. Se trata de una condición necesaria (no suficiente) para que la empresa maximice su capitalización de mercado.

La calidad del management es uno de los atributos que más valoran los analistas cuando valúan una organización. Por ejemplo, se presta atención al grado de identificación de los intereses de la alta gerencia con los de la firma y la capacidad para crear valor.

- Deudas y posición financiera: en los últimos años, las empresas que supieron vender activos que no tuvieran relación directa con su negocio principal (o core business) fueron mejor valuadas por los analistas e inversores.

Ello se explica por el hecho de que el mercado valora más la especialización que la diversificación de negocios.

"Esto es lo que se conoce como "zapatero a tus zapatos", graficó Olivieri. Y señaló: "Si uno tiene claro cuál es el nicho, tiene que apuntar al mismo y a lo más eficiente que haya en él".

Manuel Solanet (h.), socio de Infupa, consultora especializada en fusiones, adquisiciones y finanzas corporativas, destacó que, para llegar a conocer el flujo de fondos futuro, conviene empezar por proyectar las ventas.

"Si la empresa tuviera varias líneas de negocios se debe estimar el volumen y la evolución de precios para cada una de ellas. Posteriormente, determinar los márgenes de contribución por línea. Luego hay que proyectar los gastos hasta llegar al resultado neto", indicó el economista, quien también aconsejó calcular el capital de trabajo que será necesario para llevar adelante el negocio, ya que el crecimiento puede requerir de aportes adicionales o generar disponibilidad de fondos.

Los especialistas, además, indicaron que se debe definir cuáles serán las inversiones en equipos y construcciones necesarias para sostener el crecimiento proyectado y erogaciones tendientes a reemplazar las máquinas que se desgastan.

Como contrapartida, las amortizaciones se suman al flujo de fondos ya que, a pesar de estar descontadas de los resultados, no generan una salida efectiva de caja.

"Finalmente, hay que decidir cuál es el plazo de proyección. Salvo que el negocio tenga una vida finita, por ejemplo una concesión, por lo general se asume que la empresa funcionará a perpetuidad. Como no resulta práctico ni posible, lo que se hace es planificar, año por año, un período inicial de entre 5 y 10", destacó el experto.

"La tasa de descuento a aplicar está también relacionada con el riesgo país y las propias adversidades de la actividad", afirmó el socio de Infupa.

La importancia del due dilligence

Si la idea es vender una compañía, hay que optar por realizar un due dilligence, que es una herramienta que permite determinar aquellos costos ocultos que poseen las sociedades.

Esto es así debido a que la fijación del precio final, al que se cerrará la operación, es un punto crucial. Y, a tal efecto, entran en juego diversos factores que pueden tender a incrementarlo o reducirlo.

Manuel Rawson Paz, director y socio de Infupa, aseguró que "el due diligence tiene que ayudar a negociar". Resaltó que, durante este proceso, "el comprador se va a encontrar con cosas que no conocía, o las que no le habían contado", y esto es determinante a la hora de establecer cuánto vale una empresa.

Para Esteban Micheli y Alejandro Lagos Mármol, socios del estudio Wilson Rae Abogados, "en muchos casos, el precio estará influido por las previsiones de despidos que prevea el comprador, siendo que la compra, habitualmente, conlleva cambios en distintas áreas de la compañía".

Por otra parte, Mariano Sánchez, socio de Transactions & Restructuring de KPMG, remarcó que hay que "realizar una proyección de las ventas, no sólo en función de los datos históricos, sino también del pronóstico de cómo se va a comportar el mercado a futuro".

Del resultado de esta evaluación dependerá, en gran medida, hasta dónde el adquirente va a admitir un precio mayor al que tenía previsto inicialmente y también servirá para definir si, decididamente, concretará la operación.

Rawson Paz destacó que "desde el punto de vista financiero, hay que tener en cuenta los flujos de fondos. Es decir, la capacidad que tiene la firma para generarlos a futuro".

En este sentido, agregó, que es importante identificar "cuáles son las cuentas que tiene por cobrar y cuáles son las que tiene a pagar".

Particularmente, recomendó poner atención a "los ingresos, de modo que sean efectivamente los que fueron declarados, así como también analizar la potencialidad de obtenerlos", luego de que sea adquirida la empresa.

"Para constatarlos, hay que tener en cuenta cuáles son los precios que la firma maneja por los productos", indicó.

Además, recomendó verificar en las facturas posibles variaciones en el tiempo, de modo de detectar "que los valores de las últimas no hayan sido inflados".

Finalmente, remarcó que, del mismo modo que se presta atención a los precios, "también hay que mirar cuáles son las cantidades que se venden" y la composición del stock informado.

Fuente: iProfesional.com